Pph 4(2) Konstruksi

51 Thn 2008 jo PP No. Tarif PPh Pasal 4 Ayat 2 bervariasi tergantung objeknya dengan variasi 01 hingga 25.

Bendahara Pengeluaran Contoh Perhitungan Pph Pasal 4 Ayat 2 Final

Pasal 4 2 c UU PPh jo PP No.

Pph 4(2) konstruksi. PPh Pasal 4 ayat 2 kita kenal sebagai PPh yang bersifat final. Atas permohonan banding tersebut Majelis Hakim Pengadilan Pajak memutuskan mengabulkan seluruhnya permohonan banding yang diajukan wajib pajak. 03 Jul 2013 1649 Sore kawan.

Contoh Soal Pph Pasal 4 Ayat 2 Jasa Konstruksi. Pembayaran yang dilakukan oleh bendahara pemerintah untuk pekerjaan konstruksi umumnya dilakukan dengan terminj berdasarkan tingkat penyelesaian pekerjaan. Oleh Sahl 26 Apr 2019 Posting Komentar.

Pajak 4 Ayat 2 bersifat final sementata PPh tidak bersifat final karena pada Pasal 4 2 menyebutkan kata Usaha Jasa Konstruksi sedangkan PPh hanya Jasa Konstruksi. Tarif PPh yang dikenakan pada usaha jasa konstruksi diberlakukan berdasarkan kepemilikan dan masa berlaku Sertifikat Badan Usaha SBU yang dimiliki wajib pajak. Berikut data lengkap tentang Contoh Soal Pph Pasal 4 Ayat 2 Jasa Konstruksi.

Pajak atas Persewaan Tanah danatau Bangunan Rafi Moreno menyewa rumah milik Damas Wibowo selama 5 tahun dari tahun Desember 2011 sampai dengan Desember 2015 sebesar Rp350000000 yang dibayar pada. Contohnya seperti 411128-100 411128-420. Untuk lebih memahami ketentuan Pajak Penghasilan selanjutnya disingkat PPh Pasal 4 ayat 2 silahkan disimak penjelasan seputar PPh Pasal 4 ayat 2 berikut ini.

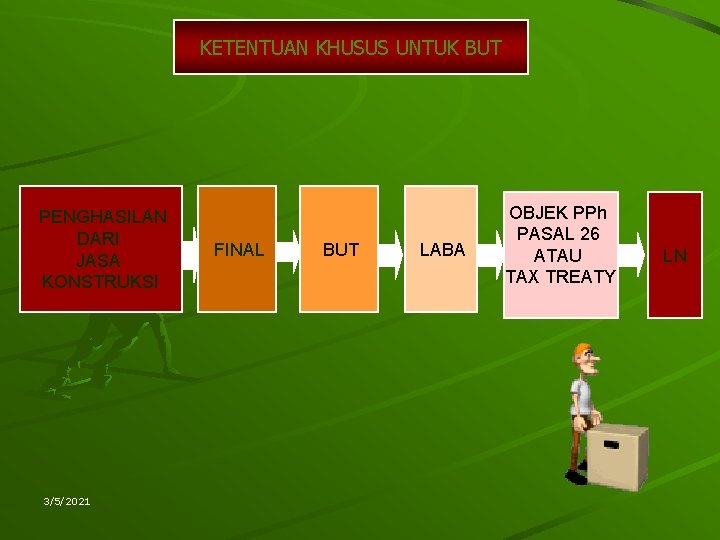

PPh 4 ayat 2 atas jasa konstruksi PP 51 tahun 2008. Karena penyedia jasa konstruksi adalah perusahaan yang memiliki kualifikasi usaha kecil maka dikenakan tarif 3 sehingga perhitungannya akan seperti ini. Artinya PPh yang telah dipotong tidak dapat dikreditkan sebagai pengurang PPh Pasal 29 di akhir tahun.

Objek PPh Pasal 4 ayat 2 atas Jasa Konsruksi adalah penghasilan dari. Tarif Pajak Penghasilan untuk usaha Jasa Konstruksi adalah sebagai berikut. Pasal 4 2 c UU PPh jo PP No.

Dalam kegiatan usaha jasa konstruksi kontraktor atau pengusaha jasa konstruksi menjadi subjek pajak. Alay Newbie Location. Pertama jasa konstruksi disebutkan dalam Pasal 4 ayat 2 huruf d dan yang berikutnya disebutkan dalam Pasal 23 ayat 1 huruf c angka 2 UU PPh.

Adanya perbedaan saat terutang pajak antara PPN dan PPh mengakibatkan adanya perbedaan saat pemungutan PPN dan saat pemotongan PPh Pasal 4 ayat 2 dalam pelaksanaan pekerjaan. 2 dua persen untuk Pelaksanaan Konstruksi yang dilakukan oleh Penyedia Jasa yang memiliki. 51 Thn 2008 jo PP No.

Seorang pengusaha properti real estate akan memiliki kewajiban perpajakan PPh Pasal 2529 disamping PPh Final Pasal 4 ayat 2 sepanjang bergerak dalam bidang real estate jenis properti perumahantown house karena pada umumnya pengelola juga menangani sport center fasilitas hiburan dll. Oleh karena itu penghasilan yang sudah dikenai PPh Pasal 4 ayat 2 pun dilaporkan dalam lampiran tersendiri dan dikoreksi dari pelaporan penghasilan neto fiskal dalam SPT Tahunan PPh. Dengan demikian PPh Jasa Konstruksi yang harus disetor kepada kantor pajak adalah Rp 60 juta.

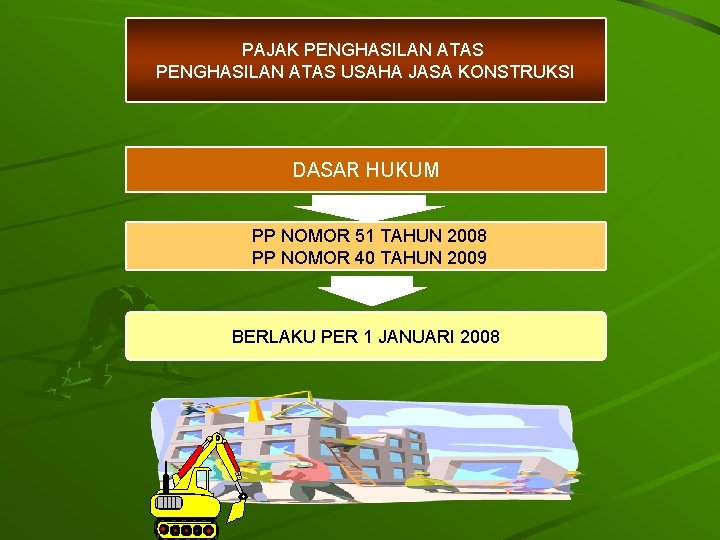

Jasa konstruksi PPh Final Pajak Penghasilan. Layanan jasa konsultasi perencanaan pekerjaan konstruksi layanan jasa pelaksanaan pekerjaan konstruksi dan. Pajak Penghasilan atas Jasa Konstruksi diatur dalam Undang Undang PPh pasal 4 Ayat 2.

Seharusnya tarif PPh Pasal 4 ayat 2 atas jasa konstruksi dalam perkara ini ditetapkan sebesar 3 untuk jasa pelaksanaan konstruksi dan 4 untuk jasa perencanaan konstruksi. 51 Thn 2008 jo PP No. Kata kunci.

PPh PemotonganPemungutan Berisi semua hal yang berkaitan dengan Pemotongan dan Pemungutan PPh Pasal 22 23 26 15 dan 4. Pasal 4 2 c UU PPh jo PP No. Pelaksana Jasa Konstruksi sertifikasi kecil.

Kegiatan Usaha jasa konstruksi merupakan objek pajak yang dikenakan Pajak Penghasilan PPh Pasal 4 ayat 2 yang bersifat final. CONTOH PEMOTONGAN DAN PENGHITUNGAN PPh PASAL 4 AYAT 2 ATAS PENGHASILAN DARI USAHA JASA KONSTRUKSI CV Polan badan memiliki NPWP menerima penghasilan atas jasa kosntruksi yang diserahkannya ke Dinas Pendidikan kota A sebesar Rp 400000000-. Ketentuan PPh Final Jasa Konstruksi telah diatur dalam Pasal 4 Ayat 2 Undang-Undang PPh dan Peraturan Pemerintah PP Nomor 51 Tahun 2008.

Jual Software Pph 23 Pph 26 Pph 4 Ayat 2 Dll Krishand. Sebagaimana yang telah disinggung sebelumnya bahwa tarif PPh jasa konstruksi disesuaikan dengan kondisi penyedia jasa konstruksi. Pajak atas Persewaan Tanah danatau Bangunan Rafi Moreno menyewa rumah milik Damas Wibowo selama 5 tahun dari tahun Desember 2011 sampai dengan Desember 2015 sebesar Rp350000000 yang dibayar pada.

Objek PPh Pasal 4 Ayat 2 terdiri dari 11 penghasilan. Jual Software PPh 23 PPh 26 PPh 4 ayat 2 dll - Krishand Withholding Tax dengan harga Rp4300000 dari toko. Pasal ini mengatur pelunasan pajak dalam tahun berjalan antara lain melalui pemotongan atau pemungutan pajak yang bersifat final atas penghasilan tertentu.

Perbedaan Jasa Konstruksi PPh Pasal 23 dan PPh Pasal 4 Ayat 2 Jasa konstruksi tidak hanya terdapat dalam PPh pasal 4 Ayat 2 namun juga dalam pasal yang berbeda yaitu PPh Pasal 23. Mulai dari bunga deposito omzet penjualan di bawah Rp 48 miliar simpanan dividen lotre dan undian derivatif saham jasa konstruksi sewa tanah pengalihan hak tanah bangunan hingga penjualan saham. Pelaksana Jasa Konstruksi sertifikasi sedang dan besar.

Besarnya pemotongan PPh Pasal 4 ayat 2 atas penghasilan dari usaha jasa konstruksi adalah 3 x Rp5000000000 Rp150000000. Besarnya pemotongan PPh Pasal 4 ayat 2 atas penghasilan dari usaha jasa konstruksi adalah 3 x Rp5000000000 Rp150000000. PPH 4 2 Jasa konstruksi.

Kesamaan itu yang mungkin menimbulkan pertanyaan akan penetapan pajak untuk suatu usaha jasa konstruksi meskipun keduanya sama-sama mengacu pada Undang-Undang. Pelaksana Jasa Konstruksi tanpa sertifikasi. Pembayaran uang muka kontrak.

Pasal 4 ayat 2 UU Pajak Penghasilan mengatur Penghasilan dari transaksi pengalihan harta berupa tanah danatau bangunan usaha jasa konstruksi usaha real estate dan persewaan tanah danatau bangunan dikenai pajak bersifat final yang diatur dengan peraturan pemerintah. Besarnya pemotongan PPh Pasal 4 ayat 2 atas penghasilan dari usaha jasa konstruksi adalah 3 x Rp5000000000 Rp150000000. Nilai Kontrak X Tarif PPh Jasa Konstruksi yaitu Rp 2 miliar x 3 Rp 60000000.

Kebetulan kedua pasal itu bicara mengenai pemotongan pajak atas penghasilan tertentu yang salah satunya adalah penghasilan dari jasa konstruksi. Kode Akun Pajak PPh Final 1 Persen termasuk dalam PPh Pasal 4 Ayat 2 yang menggunakan kode akun pajak 411128 kemudian diikuti kode jenis setoran pajak 100 420 dst.

Pph Pasal 4 Ayat 2 Penghasilan Yang Dikenakan

Pin Di Jasa Pembuatan Siup

Tarif Dan Cara Menghitung Pph Final Jasa Konstruksi Terbaru Rdn Consulting

Mengenal Pajak Final Pasal 4 Ayat 2 Atas Usaha Jasa Konstruksi

Bendahara Pengeluaran Contoh Perhitungan Pph Pasal 4 Ayat 2 Final

Makalah Id Bagaimana Cara Membuat Contoh Surat Peringatan 1 Jika Berbicara Tentang Surat Peringatan Maka Kemungkinan Besar Seseo Surat Peringatan Marketing

Cara Menghitung Pajak Atas Jasa Konstruksi Sesuai Uu Pph Pengadaan Eprocurement

Tarif Pph Final Jasa Konstruksi Bakal Turun Ini Rinciannya

Biro Jasa Pengurusan Sertifikat Keahlian Jakarta Pusat Siap Membantu Anda Yang Ingin Memiliki Sertifikat Keahlian Anda Bisa Menggunakan Jasa Kami Untuk Mengur

Ini Besar Tarif Pph Final Jasa Konstruksi Dan Perhitungannya Rdn Consulting

Pph Pasal 4 Ayat 2 Penghasilan Yang Dikenakan

Pin Di Konsultan Pajak

Cara Menghitung Pajak Atas Jasa Konstruksi Sesuai Uu Pph Pengadaan Eprocurement

Pph Jasa Konstruksi Dan Cara Menghitungnya

Konstruksi){kind=link}

Posting Komentar untuk "Pph 4(2) Konstruksi"