Pph 4(2) Konstruksi Tarif

Besaran tarif yang dikenakan berbeda-beda antar satu perusahaan jasa konstruksi dengan perusahaan lainnya tergantung klasifikasi usaha kualifikasi besar-kecilnya perusahaan serta kepemilikan dan masa. Objek PPh Pasal 4 ayat 2 atas Jasa Konsruksi adalah penghasilan dari.

Pph Final Pasal 4 Ayat 2 Pengertian Dan Penjelasannya Ayo Pajak

Kalau SBUJK nya tidak aktif lagi maka kenanya 4 untuk.

Pph 4(2) konstruksi tarif. Tarif PPh yang dikenakan pada usaha jasa konstruksi diberlakukan berdasarkan kepemilikan dan masa berlaku Sertifikat Badan Usaha SBU yang dimiliki wajib. Sedangkan yang SBU-nya masih berlaku dikenakan tarif 2 atau 3 untuk jasa pelaksanaan konstruksi tergantung kualifikasi kecil atau menengahbesar dan tarif 4 untuk. Kalau SIUJK sudah kadaluarsa belum diperpanjang dianggap tidak memiliki kualifikasi dengan tarif penjelasan ini.

Menurut Pasal 4 ayat 2 dan ayat 3 PMK Nomor 187PMK032008 DPP yang digunakan untuk menghitung PPh Final jasa konstruksi adalah. Seharusnya tarif PPh Pasal 4 ayat 2 atas jasa konstruksi dalam perkara ini ditetapkan sebesar 3 untuk jasa pelaksanaan konstruksi dan 4 untuk jasa perencanaan konstruksi. Pada pasal 4 Ayat 2 huruf d disebutkan dengan jelas bahwa yang digunakan adalah frasa usaha jasa konstruksi.

4 empat persen untuk Pelaksanaan Konstruksi atau Pengawasan Konstruksi yang dilakukan oleh Penyediaan Jasa yang dimiliki kualifikasi usaha. Seharusnya tarif PPh Pasal 4 ayat 2 atas jasa konstruksi dalam perkara ini ditetapkan sebesar 3 untuk jasa pelaksanaan konstruksi dan 4 untuk jasa perencanaan konstruksi. Pemerintah menetapkan PPh final atas usaha jasa kontruksi dengan besaran tarif progresif atau bertingkat.

Jasa konstruksi PPh Final Pajak Penghasilan. Besaran tarif PPh Final jasa konstruksi diatur dalam Pasal 4 Ayat 2 Undang-Undang PPh dan Peraturan Pemerintah PP Nomor 51 Tahun 2008. Kalau PPh 4 ayat 2 yang punya SIUJK dan tinggal dilihat kalau SIUJK yang dikeluarkan oleh LPJK masih aktif maka sesuai tarif.

6 enam persen untuk Pelaksanaan Konstruksi atau Pengawasan. Dengan demikian PPh Jasa Konstruksi yang harus disetor kepada kantor pajak adalah Rp 60 juta. Tarif pph final bagi para pekerja seperti karyawan buruh pekerja lepas menurut PPh pasal 4 ayat 2 adalah 10.

Bila pekerjaan konstruksi dilakukan oleh penyedia jasa selain dua jenis. Ketentuan Tarif Umum PPh Final Jasa Konstruksi Ketentuan PPh Final Jasa Konstruksi telah diatur dalam Pasal 4 Ayat 2 Undang-Undang PPh dan Peraturan Pemerintah PP Nomor 51 Tahun 2008. Nilai Kontrak X Tarif PPh Jasa Konstruksi yaitu Rp 2 miliar x 3 Rp 60000000.

Archie Teapriangga Kamis 30 April 2020 1215 WIB. Namun bila Anda memiliki jasa konstruksi tarif pph final yang dikenakan berkisar 2-6 tergantung pada kualifikasi dan jenis usaha. Angka dan angka 2.

PPh Final jasa konstruksi dihitung dengan cara mengalikan tarif tersebut di atas dengan Dasar Pengenaan Pajak DPP. Pajak 4 Ayat 2 bersifat final sementata PPh tidak bersifat final karena pada Pasal 4 2 menyebutkan kata Usaha Jasa Konstruksi sedangkan PPh hanya Jasa Konstruksi. Pemerintah membedakan tarif ini berdasar kualifikasi usaha yang dimiliki pelaku usaha jasa konstruksi.

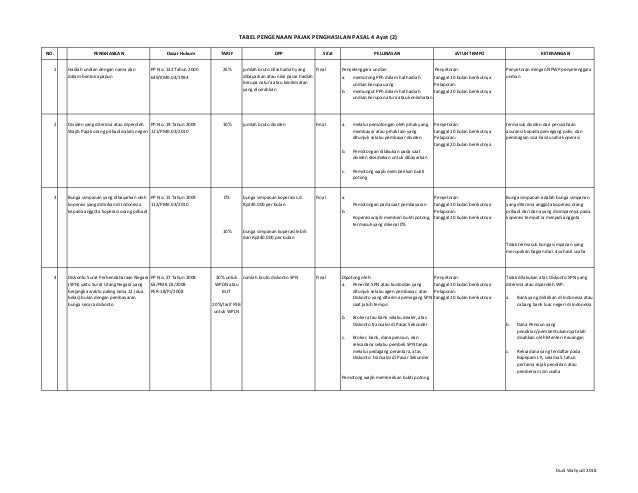

Jasa Perencanaan Konstruksi atau Pengawasan Konstruksi yang dilakukan oleh Penyedia Jasa yang memiliki kualifikasi usaha dikenakan tarif 4 2. Kolom 4 Tarif Diisi dengan tarif sesuai dengan ketentuan yang berlaku Kolom 5 PPh yang dipotongdipungut Diisi dengan PPh atas penghasilan yang telah dipotongdipungut yaitu sebesar Jumlah Nilai Bruto x Tarif Terbilang Diisi untuk jumlah PPh. Tarif Pajak Penghasilan untuk usaha Jasa Konstruksi adalah sebagai berikut.

Atas pekerjaan pelaksanaan jasa konstruksi dikenakan tarif PPh Final sebesar 2 persen sampai 4 persen sedangkan perencanaan konstruksi dan pengawasan dikenakan 4 persen sampai 6 persen. PP Nomor 40 Tahun 2009 dapat dikenakan tarif PPh Final lebih besar yaitu 4 untuk jasa pelaksanaan konstruksi dan 6 untuk jasa perencanaan maupun pengawasan konstruksi. Layanan jasa konsultasi pengawasan pekerjaan konstruksi.

4 empat persen untuk Pelaksanaan Konstruksi yang dilakukan oleh Penyedia Jasa yang tidak memiliki kualifikasi usaha. Daftar Tarif PPh Final atas Jasa-Jasa Konstruksi. Tarif PPh Pasal 4 ayat 2 sebesar 5.

2 dua persen untuk Pelaksanaan Konstruksi yang dilakukan oleh Penyedia Jasa yang memiliki kualifikasi usaha kecil. Tarif sebesar ini dikenakan pada pengalihan hak atas tanah atau bangunan dalam hal ini termasuk usaha real estate seperti yang tercantum dalam PP. Kemenkeu mengusulkan tarif PPh final atas pekerjaan konstruksi yang dilakukan oleh penyedia jasa dengan kualifikasi perseorangan dan usaha kecil diturunkan dari 2 menjadi 175.

Dalam hal wajib pajak yang tidak memiliki Sertifikasi Badan Usaha maka pengenaan PPh atas jasa konstruksi dikenakan tarif lebih tinggi yaitu 4 dan 6. Sebagaimana yang telah disinggung sebelumnya bahwa tarif PPh jasa konstruksi disesuaikan dengan kondisi penyedia jasa konstruksi. Atas permohonan banding tersebut Majelis Hakim Pengadilan Pajak memutuskan mengabulkan seluruhnya permohonan banding yang diajukan wajib pajak.

28 rows Objek PPh Pasal 4 Ayat 2 terdiri dari 11 penghasilan. Tarif PPh Pasal 4 ayat 2 sebesar 25 ini untuk transaksi derivatif berjangka panjang yang telah diperdagangkan di bursa sebagaimana telah diatur PP No. Kalau konstruksi masuknya 4ayat2.

Atas permohonan banding tersebut Majelis Hakim Pengadilan Pajak memutuskan mengabulkan seluruhnya permohonan banding yang diajukan wajib pajak. Dikenakan tarif sebesar 2 dua persen jika kontraktor mempunyai sertifikasi kualifikasi usaha kecil kelompok grade 1 grade 2 grade 3 dan grade 4. Pasal 4 ayat 2 UU Pajak Penghasilan mengatur Penghasilan dari transaksi pengalihan harta berupa tanah danatau bangunan usaha jasa konstruksi usaha real estate dan persewaan tanah danatau bangunan dikenai pajak bersifat final yang diatur dengan peraturan pemerintah.

Subjek pajak yang dimaksud adalah penggunaan frasa jasa konstruksi pada kedua regulasi tersebut. Adapun tarif PPh ini berjenjang mulai dari 2 hingga 6. Kata kunci.

Sedangkan pada Pasal 23 Ayat 1 huruf c angka 2 UU PPh penggunaannya adalah dengan menuliskan jasa konstruksi tanpa. Tarif PPh final 2 berlaku buat penyedia jasa konstruksi berkualifikasi usaha kecil. Karena penyedia jasa konstruksi adalah perusahaan yang memiliki kualifikasi usaha kecil maka dikenakan tarif 3 sehingga perhitungannya akan seperti ini.

Jasa Pelaksanaan Konstruksi. Layanan jasa konsultasi perencanaan pekerjaan konstruksi layanan jasa pelaksanaan pekerjaan konstruksi dan. Perbedaan Subjek Pajak.

Dan PPh Final 4 x Jumlah Jasa 5. Jasa Perencanaan Konstruksi atau Pengawasan Konstruksi yang dilakukan oleh Penyedia Jasa yang tidak memiliki kualifikasi usaha dikenakan tarif 6. Sementara tarif sebesar 3 tiga persen dikenakan jika kontraktor mempunyai sertifikasi kualifikasi usaha menengah maupun besar kelompok grade 5 grade 6 maupun.

Jika dilakukan penyedia jasa yang tidak memiliki kualifikasi usaha tarif tetap sebesar 4. PPh Final 3 x Jumlah Jasa 4.

Sengketa Pajak Penetapan Tarif Pph Pasal 4 Ayat 2 Jasa Konstruksi

Pajak Pph Final Perhitungan Pencatatan Pph Pasal 4 Ayat 2 Accurate Online

Tarif Pph Pasal 4 Ayat 2 Pph Final Terbaru

Pph Pasal 4 Ayat 2 Persewaan Tanah Jasa Konstruksi Di Aol Pt Ultima Tekno Solusindo

Cara Install Espt Pph Pasal 4 Ayat 2 Terbaru Youtube

Pin Di Konsultan Pajak

Bendahara Pengeluaran Contoh Perhitungan Pph Pasal 4 Ayat 2 Final

Pph Final Pasal 4 Ayat 2

Pph Pasal 4 Ayat 2 Tax Center Sv Ipb

Pph Pasal 4 Ayat 2 Pph Final Pengertian Dan Tarif

Tarif Pph Pasal 4 Ayat 2 Pph Final Terbaru

Contoh Soal Perhitungan Pph Pasal 4 Ayat 2 Bag 2

Pph Pasal 4 Ayat 2 Di Aol Accurate Indonesia

Pph Final Pasal 4 Ayat 2 Objek Tarif Dan Perhitungannya

Konstruksi Tarif){kind=link}

Posting Komentar untuk "Pph 4(2) Konstruksi Tarif"