Jasa Konstruksi 4 Ayat 2

Dari penjelasan diatas dapat diambil kesimpulan bahwa Wajib Pajak yang memiliki Sertifikat yang diterbitkan oleh LPJK dan melakukan kegiatan usaha Jasa Konstruksi akan dipotong PPh Pasal 4 ayat 2 Hal ini diperkuat oleh PMK 141PMK032015 tentang Jenis Jasa Lain Sebagaimana Dimaksud Dalam Pasal 23 Ayat 1 Huruf C Angka 2 UU PPh. Penghasilan berupa bunga deposito dan tabungan lainnya bunga obligasi dan surat utang negara dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi.

Bendahara Pengeluaran Contoh Perhitungan Pph Pasal 4 Ayat 2 Final

Pada pasal 4 Ayat 2 huruf d disebutkan dengan jelas bahwa yang digunakan adalah frasa usaha jasa konstruksi.

Jasa konstruksi 4 ayat 2. Jual Software Pph 23 Pph 26 Pph 4 Ayat 2 Dll Krishand. Subjek pajak yang dimaksud adalah penggunaan frasa jasa konstruksi pada kedua regulasi tersebut. Jasa konstruksi tidak hanya terdapat dalam PPh pasal 4 Ayat 2 namun juga dalam pasal yang berbeda yaitu PPh Pasal 23.

Adapun perbedaan dari isi kedua pasal tersebut terletak pada kata usaha. Pajak atas Persewaan Tanah danatau Bangunan Rafi Moreno menyewa rumah milik Damas Wibowo selama 5 tahun dari tahun Desember 2011 sampai dengan Desember 2015 sebesar Rp350000000 yang dibayar pada. Apabila mengacu dalam Undang-Undang Nomor 36 Tahun 2008 tentang PPh atas penghasilan jasa konstruksi diatur dalam.

Bendahara Inspektorat Provinsi akan memotong PPh Pasal 4 Ayat 2 atas jasa konstruksi yaitu. Pembayaran tahap I PT AAA dibayar pada 31 Januari 2020. Jasa Konstruksi Sebagai Jasa Lain Yang Merupakan Objek PPh Pasal 23.

Ketentuan PPh Final Jasa Konstruksi sebagaimana diatur dalam Pasal 4 ayat 2 UU PPh dan PP Nomor 51 Tahun 2008 jo. Bidang usaha Jasa Konstruksi dalam memenuhi kewajiban perpajakannya. 4 ayat2 sedangkan WP orang pribadi tidakditunjukuntuk memotongPPhPasal 4 ayat2 ApabilaWP menerima penghasilanyang merupakanobjek pemotonganPPhPasal.

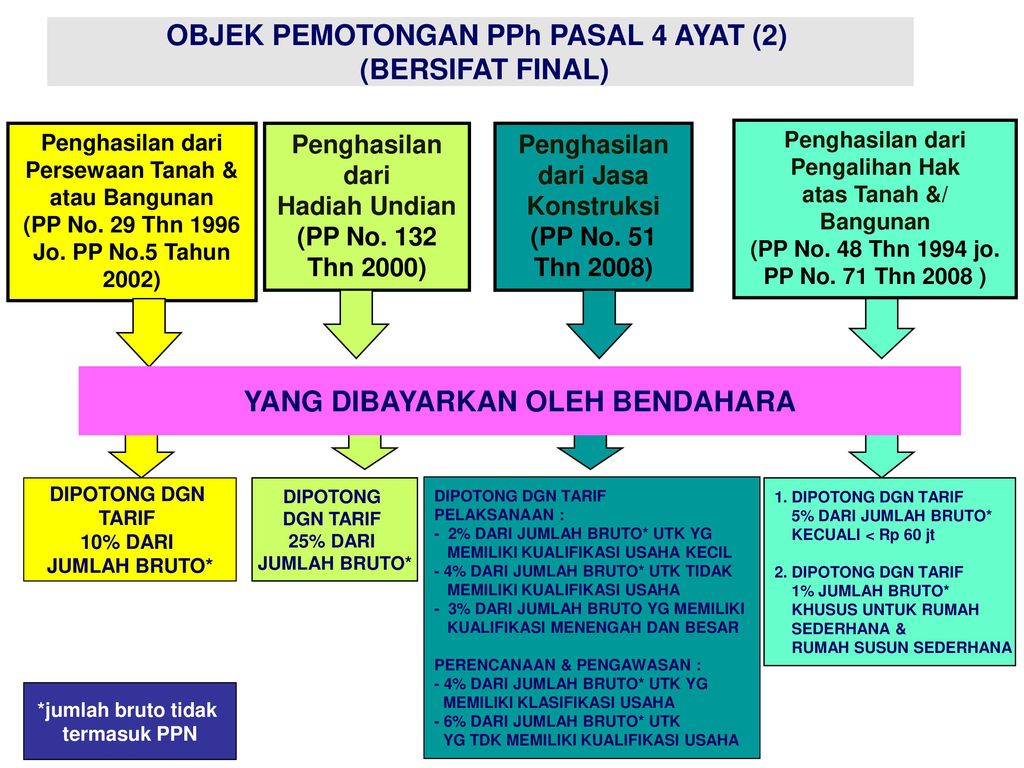

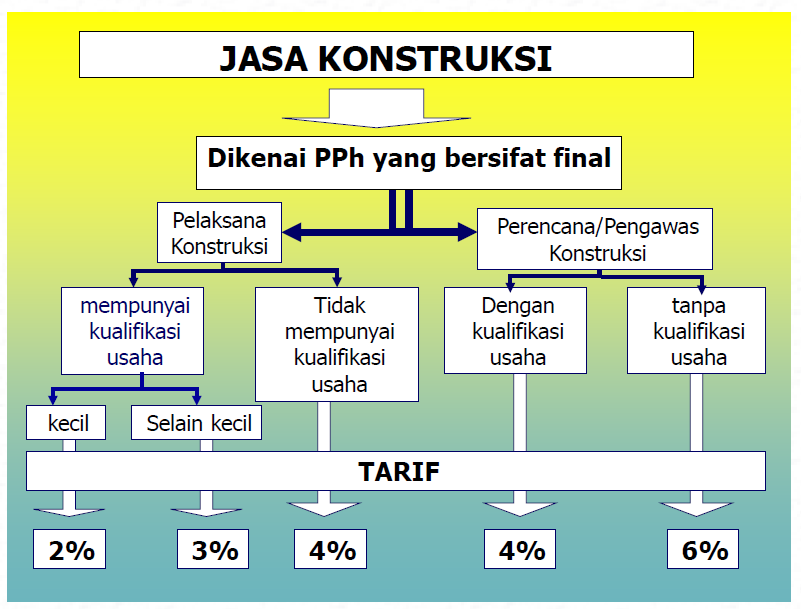

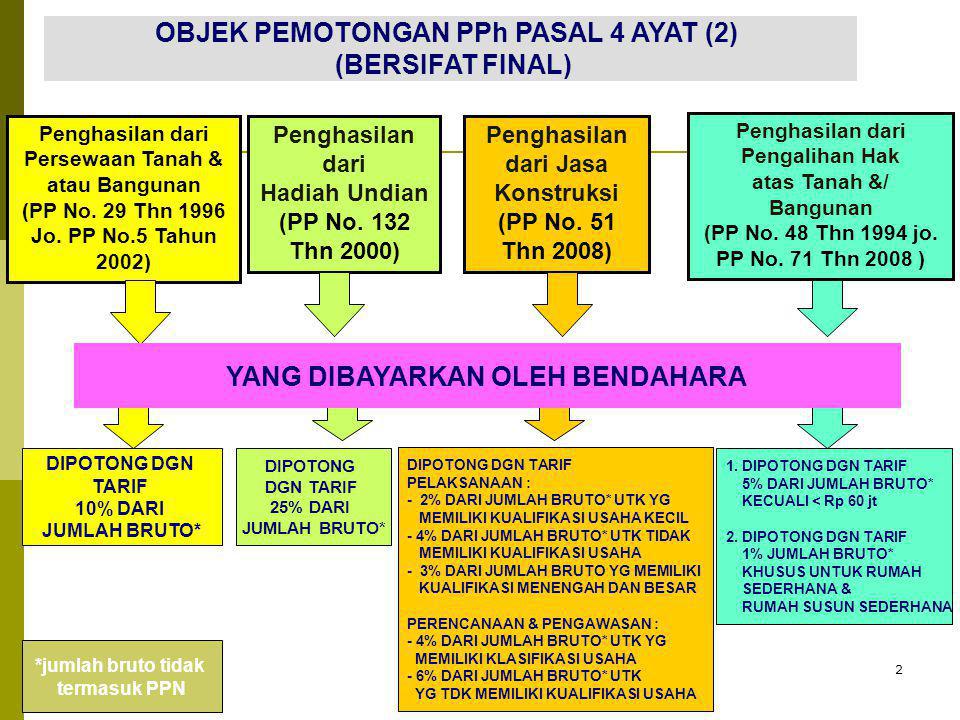

Terhadap penyedia jasa yang tidak memiliki sertifikat kualifikasi usaha harus dikenakan tarif yang lebih tinggi. 512008 tentang Pajak Penghasilan atas Penghasilan Dari Usaha Jasa Konstruksi PP 512008. Objek PPh Pasal 4 ayat 2 atas Jasa Konsruksi adalah penghasilan dari.

PPh 4 ayat 2 atas jasa konstruksi PP 51 tahun 2008. 1 Tarif Pajak Penghasilan untuk usaha Jasa Konstruksi adalah sebagai berikut. Besarnya pemotongan PPh Pasal 4 ayat 2 atas penghasilan dari usaha jasa konstruksi adalah 3 x Rp5000000000 Rp150000000.

Pembayaran uang muka kontrak. Aturan Pajak Penghasilan atas Jasa Konstruksi diatur berdasarkan Pasal 4 ayat 2 UU Pajak Penghasilan dan diatur khusus dengan Peraturan Pemerintah Nomor 51. 4 empat persen untuk Pelaksanaan Konstruksi yang.

Contoh Soal Pph Pasal 4 Ayat 2 Jasa Konstruksi. Oleh Sahl 26 Apr 2019 Posting Komentar. Pembayaran tahap II kepada Bpk.

Pasal 4 ayat 2 huruf d Undang-Undang PPh dan. Pajak atas Persewaan Tanah danatau Bangunan Rafi Moreno menyewa rumah milik Damas Wibowo selama 5 tahun dari tahun Desember 2011 sampai dengan Desember 2015 sebesar Rp350000000 yang dibayar pada. CONTOH PEMOTONGAN DAN PENGHITUNGAN PPh PASAL 4 AYAT 2 ATAS PENGHASILAN DARI USAHA JASA KONSTRUKSI CV Polan badan memiliki NPWP menerima penghasilan atas jasa kosntruksi yang diserahkannya ke Dinas Pendidikan kota A sebesar Rp 400000000-.

Kegiatan Usaha jasa konstruksi merupakan objek pajak yang dikenakan Pajak Penghasilan PPh Pasal 4 ayat 2 yang bersifat final. Usaha Jasa Konstruksi dan Real Estate8 Perhitungan Cara Dan Contoh Perhitungan Pajak PPh Pasal 4 Ayat 2 Atas Penghasilan Jasa Pelaksanaan Konstruksi Kualifikasi Usaha Kecil CVAdit Sentosa yang mempunyai sertifikat Jasa Konstruksi dengan kualifikasi usaha kecil pada Tanggal 21 Desember 2012 menyerahkan Jasa Pembuatan Gedung Kantor kepada. Sedangkan pada Pasal 23 Ayat 1 huruf c angka 2 UU PPh penggunaannya adalah dengan menuliskan jasa konstruksi tanpa.

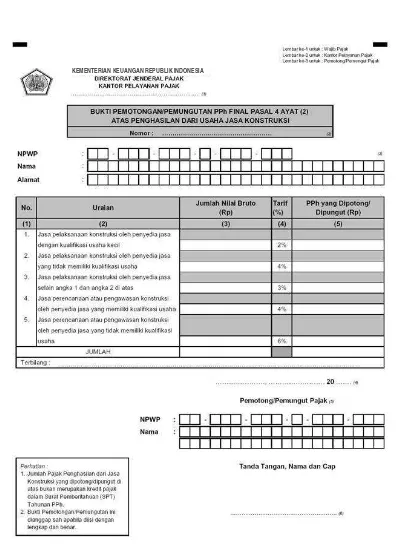

Formulir Bukti PemotonganPemungutan PPh Final Pasal 4 ayat 2 atas Jasa Konstruksi Lampiran I8 Peraturan Direktur Jenderal Pajak Nomor PER-53PJ2009 Pengguna Pemotong PPh Pasal 4 ayat 2. Dalam pasal 23 ayat 2 Undang-Undang Pajak Penghasilan diatur bahwa ketentuan lebih lanjut mengenai jenis jasa lain sebagaimana dimaksud dalam ayat 1 huruf c angka 2 diatur dengan atau berdasarkan peraturan menteri keuangan. Jika Anda adalah pengguna jasa konstruksi yang harus Anda lakukan adalah.

Layanan jasa konsultasi perencanaan pekerjaan konstruksi layanan jasa pelaksanaan pekerjaan konstruksi dan. Tarif Pajak Penghasilan untuk usaha Jasa Konstruksi adalah sebagai berikut. Tarif PPh yang dikenakan pada usaha jasa konstruksi diberlakukan berdasarkan kepemilikan dan masa berlaku Sertifikat Badan Usaha SBU yang dimiliki wajib pajak.

Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner oleh. Dalam rangka memberikan perlakuan tersendiri tersebut dan berdasarkan ketentuan Pasal 4 ayat 2 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 17 Tahun 2000 tentang Perubahan Ketiga Atas. Dalam kegiatan usaha jasa konstruksi kontraktor atau pengusaha jasa konstruksi menjadi subjek pajak.

Kelik pada 5 Juli 2020. Berikut data lengkap tentang Contoh Soal Pph Pasal 4 Ayat 2 Jasa Konstruksi. 20 Dec 2010 1100.

Melakukan pemotongan PPh Pasal 4 ayat 2 sesuai dengan tarif yang berlaku dan memberikan bukti potong melalui aplikasi e-spt PPh pasal 4 ayat 2 Melakukan penyetoran PPh Pasal 4 ayat 2 dengan terlebih dahulu membuat kode billing MAP KJS 411128-409. Besarnya pemotongan PPh Pasal 4 ayat 2 atas penghasilan dari usaha jasa konstruksi adalah 3 x Rp5000000000 Rp150000000. PP Nomor 40 Tahun 2009 hanya diterapkan bila pemberi jasa pengusaha jasa konstruksi telah mengantongi izin usaha atau sertifikasi jasa konstruksi dari lembaga berwenang misalnya LPJK.

BUKTI PEMOTONGANPEMUNGUTAN PPh FINAL PASAL 4 AYAT 2 ATAS PENGHASILAN DARI USAHA JASA KONSTRUKSI F113316 Petunjuk Umum. Penghasilan dari Usaha Jasa Konstruksi Penyetoran PPh dapat dilakukan oleh pihak penerima penghasilan apabila pihak yang membayarkan bukan Pemotong Pajak Penyetoran PPh Pasal 4 ayat 2. Peraturan Menteri Keuangan yang mengatur.

Pasal 23 ayat 1 huruf c angka 2 Undang-Undang PPh. Penghasilan di bawah ini dapat dikenai PPh Pasal 4 ayat 2 bersifat final. Rp65000000 x 4 Rp2600000.

Ketentuan PPh Final Jasa Konstruksi telah diatur dalam Pasal 4 Ayat 2 Undang-Undang PPh dan Peraturan Pemerintah PP Nomor 51 Tahun 2008. Jual Software PPh 23 PPh 26 PPh 4 ayat 2 dll - Krishand Withholding Tax dengan harga Rp4300000 dari toko. Besarnya pemotongan PPh Pasal 4 ayat 2 atas penghasilan dari usaha jasa konstruksi adalah 3 x Rp5000000000 Rp150000000.

Penerapan tarif PPh Pasal 4 ayat 2 atas jasa konstruksi sudah sesuai dengan Peraturan Pemerintah No. Kesamaan itu yang mungkin menimbulkan pertanyaan akan penetapan pajak untuk suatu usaha jasa konstruksi meskipun keduanya sama-sama mengacu pada Undang-Undang Pajak Penghasilan UU PPh yang berlaku. Rp1750000000 x 3 Rp52500000.

Perbedaan Subjek Pajak. Pekerjaan jasa konstruksi meliputi jasa konsultasi perencanaan jasa pelaksana dan jasa pengawasan konstruksi. 2 dua persen untuk Pelaksanaan Konstruksi yang dilakukan oleh Penyedia Jasa yang memiliki kualifikasi usaha kecil.

Bukti Pemotongan Pemungutan Pph Final Pasal 4 Ayat 2 Atas Jasa Konstruksi F 1 1 33 16 0

Contoh Perhitungan Pph Pasal 4 Ayat 2 Final Jasa Kontruksi Pdf

Bendahara Pengeluaran Contoh Perhitungan Pph Pasal 4 Ayat 2 Final

Blog Pajak Penghasilan Tarif Pph Pasal 4 2 Jasa Konstruksi

Pph Pasal 4 Ayat 2 Persewaan Tanah Jasa Konstruksi Di Aol Pt Ultima Tekno Solusindo

2

Tarif Pph Pasal 4 Ayat 2 Pph Final Terbaru

Objek Pemotongan Pph Pasal 4 Ayat 2 Bersifat Final Ppt Download

Pemotongan Pemungutan Pajak Penghasilan Pasal 4 Ayat 2 Part 2 Blud Co Id

Pph Pasal 4 Ayat 2 Persewaan Tanah Jasa Konstruksi Di Aol Pt Ultima Tekno Solusindo

09pj Per43

Bendahara Pengeluaran Contoh Perhitungan Pph Pasal 4 Ayat 2 Final

Pph Pasal 4 Ayat 2 Penghasilan Yang Dikenai Pajak Final

Pph Pasal 4 Ayat 2 Ppt Download

{kind=link}

Posting Komentar untuk "Jasa Konstruksi 4 Ayat 2"