Pph Konstruksi 3

Tarif PPh untuk konsultansi konstruksi yang dilakukan oleh penyedia jasa yang memiliki kualifikasi usaha diturunkan menjadi 35 persen dari sebelumnya 4 persen. Apakah benar tidak ada jasa konstruksi yang dapat dipotong.

Pph Final Jasa Konstruksi Berapa Pengenaan Tarif Pajaknya Klikpajak

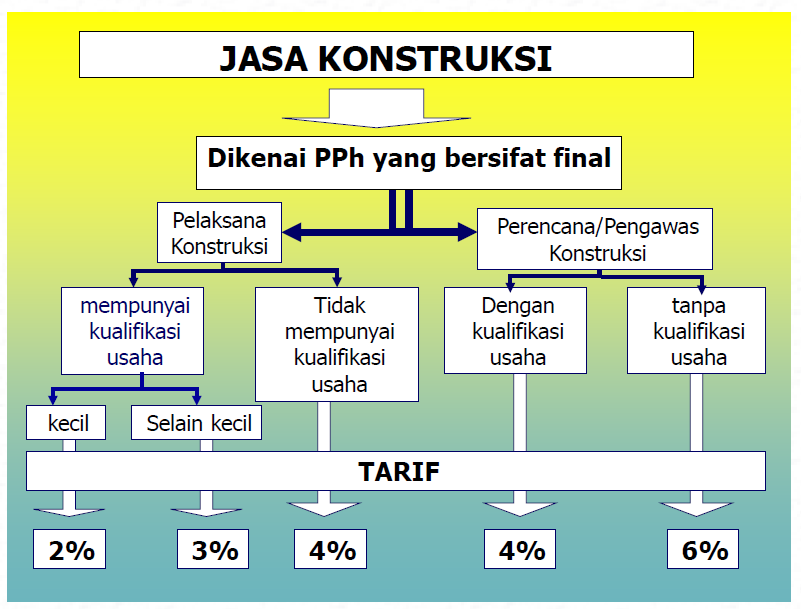

Yang dimaksud dengan Kualifikasi usaha adalah stratifikasi yang ditentukan berdasarkan sertifikasi yang dikeluarkan oleh Lembaga Pengembangan Jasa Konstruksi.

Pph konstruksi 3. PPh yang Dipotong Dipungut Rp 3 3. Layanan jasa konsultasi perencanaan pekerjaan konstruksi Banner Iklan. Jasa perencanaan konstruksi pemberian jasa oleh orang pribadi atau badan ahli profesional di bidang perencanaan jasa konstruksi yang mampu membuat pekerjaan dalam bentuk dokumen perencanaan bangunan fisik.

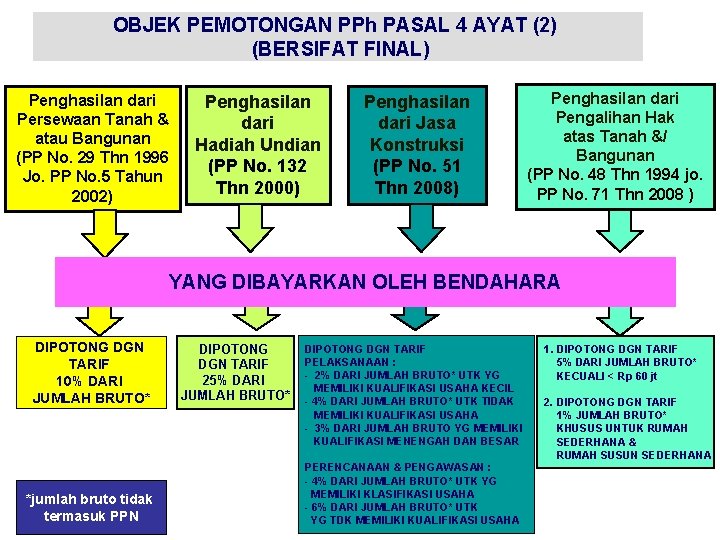

ATAS PENGHASILAN DARI USAHA JASA KONSTRUKSI 6 BUKTI PEMOTONGANPEMUNGUT PPh FINAL PASAL 4 AYAT 2 JUMLAH Nomor. Dengan demikian PPh Jasa Konstruksi yang harus disetor kepada kantor pajak adalah Rp 60 juta. Pasal 3 PP 1872008 dan perubahan.

Kali ini admin tanyaPAJAK akan membahas perbedaan antar Jasa Konstruksi pada PPh Pasal 23 dan PPh Pasal 4 Ayat 2Sampai saat ini masih banyak praktisi pajak bahkan Wajib Pajak berpendapat bahwa setiap imbalan jasa konstruksi merupakan objek PPh Final Pasal 4 ayat 2. Menurut Kepala Badan Pembinaan Konstruksi dan Sumber Daya Manusia Departemen Pekerjaan Umum Budi Yuwono berdasarkan aturan baru itu perusahaan jasa konstruksi harus menyisihkan dana 3 persen. Pemotongan PPh Pasal 4 ayat 2 dilakukan pada bulan Maret 2019 maka penyetoran PPh nya adalah paling lambat dilakukan pada tanggal 10 bulan April 2019.

Dalam PMK 1102020 pemerintah menambahkan satu insentif pajak baru yaitu insentif pajak penghasilan PPh final atas jasa konstruksi. Sesuai dengan Penjelasan Pasal 3 ayat 1 PP-512008 stdtd. Sesuai Pasal 6A ayat 3 PMK 1102020 PPh final atas penghasilan jasa konstruksi yang diterima atau diperoleh wajib pajak penerima P3-TGAI akan ditanggung pemerintah PPh final DTP.

Pengenaan PPh final ini berlaku efektif sejak 1 Januari 2008 dan saat ini sedang dimatangkan PP-nya. Dalam pasal 23 ayat 2 Undang-Undang Pajak Penghasilan diatur bahwa ketentuan lebih lanjut mengenai jenis jasa lain sebagaimana dimaksud dalam ayat 1 huruf c angka 2 diatur dengan atau berdasarkan peraturan menteri keuangan. Besarnya pemotongan PPh Pasal 4 ayat 2 atas penghasilan dari usaha jasa konstruksi adalah 3 x Rp5000000000 Rp150000000.

Pajak atas Persewaan Tanah danatau Bangunan Rafi Moreno menyewa rumah milik Damas Wibowo selama 5 tahun dari tahun Desember 2011 sampai dengan Desember 2015 sebesar Rp350000000 yang dibayar pada. Tarif Pajak Penghasilan yang bersifat final sebagaimana dimaksdu dalam Pasal 2 adalah sebagai berikut. Maka penyedia jasa menyetor sebesar 90 juta rupiah ke kantor pajak sebagai Pajak Penghasilan Jasa Konstruksi.

PTX merupakan perusahaan yang bergerak dalam bidang konstruksi telekomunikasi dimana pajak penghasilan yang dikenakan pada perusahaan. Besarnya pemotongan PPh Pasal 4 ayat 2 atas penghasilan dari usaha jasa konstruksi adalah 3 x Rp5000000000 Rp150000000. PPh Final Pasal 4 ayat 2 atas Jasa Konstruksi.

DEFINISI Pasal 1 PP Nomor 51 TAHUN 2008 Jasa Konstruksi adalah. 8 X SPT Normal SPT Pembetulan Ke-08 20 11 BAGIAN A. Jasa Konstruksi Sebagai Jasa Lain Yang Merupakan Objek PPh Pasal 23.

PPh Final Pasal 15 atas Jasa Pelayaran Dalam Negeri. Melakukan pelaporan PPh Pasal 4 ayat 2 dengan menggunakan aplikasi espt pph melalui djponlinepajakgoid atau PJAP Daftar Penyedia Jasa Aplikasi Perpajakan. Salah satu bidang usaha yang dikategorikan sebagai Jasa Kena Pajak adalah usaha di bidang konstruksi.

Untuk pembayaran PPh Final Pasal 4 ayat 2 atas jasa konstruksi. Pembayaran uang muka kontrak. Dari nilai kontrak yang diteken untuk membayar PPhKalau menawar jangan banting-bantingan kata Budi Yuwono seusai acara penanaman.

3 Poin Penting Pajak Perusahaan Konstruksi yang Harus Diketahui. PPh Final Pasal 15 atas Jasa Pelayaran danatau Penerbangan Luar Negeri. Inisiasi pajak tersebut pun menambah katalis positif di sektor konstruksi setelah Indonesia Investment Authority INA masuk ke industri pada awal tahun ini.

Ketiga tarif PPh final sebesar 35 persen untuk pekerja konstruksi yang dilakukan oleh penyedia jasa yang memiliki kualifikasi usahaTarif ini turun dari ketentuan yang berlaku sebelumnya yakni 4 persen. Nilai Kontrak X Tarif PPh Jasa Konstruksi Perusahaan Kecil 3 Miliar Rupiah X 3 persen 90000000. Karena penyedia jasa konstruksi adalah perusahaan yang memiliki kualifikasi usaha kecil maka dikenakan tarif 3 sehingga perhitungannya akan seperti ini.

Sebagaimana kita tahu pajak merupakan pungutan wajib yang dibayarkan kepada negara atas Barang Kena Pajak BKP maupun Jasa Kena Pajak JKP. JAKARTA Pemerintah akan menurunkan tarif pajak penghasilan PPh final atas penghasilan beberapa usaha jasa konstruksi yang selama ini diatur dalam PP 512008 stdd. 2 dua persen untuk Pelaksanaan Konstruksi yang dilakukan oleh Penyedia Jasa dengan kualifikasi.

Pengenaan PPh final ini berlaku efektif sejak 1 Januari 2008 dan saat ini sedang dimatangkan PP-nya. PPh Final atas Jasa Konstruksi. Usaha jasa konstruksi meliputi 3 tiga kelompok sesuai kategorisasi PPh Final Pasal 4 ayat 2 yaitu.

Hal tersebut disampaikan Dirjen Pajak Darmin Nasution di sela penanaman pohon di kantor Depkeu Jalan Wahidin Raya Jakarta. Keempat tarif PPh final lama digunakan untuk pekerja konstruksi yang dilakukan oleh penyedia jasa yang tidak memiliki kualifikasi usaha dan PPh final bagi. PP 402009Rencana tersebut menjadi bahasan media nasional pada hari ini Rabu 1732021.

Berikut ikhtisar Pengenaan Pajak Penghasilan Final atas Jasa Kontruksi Definisi Pekerjaan konstruksi adalah keseluruhan atau sebagian rangkaian kegiatan perencanaan dan atau pelaksanaan beserta pengawasan yang mencakup pekerjaan arsitektural sipil mekanikal elektrikal dan tata lingkungan masing-masing beserta. Peraturan Menteri Keuangan yang mengatur. Layanan jasa konsultasi pengawasan pekerjaan konstruksi.

Tarif PPh Final sesuai dengan kualifikasi Wajib Pajak penyedia jasa. IDENTITAS PEMOTONG PAJAKWAJIB PAJAK. Pemberian jasa oleh orang pribadi atau badan di bidang perencanaan jasa konstruksi dan mampu menyusun pekerjaan dalam bentuk dokumen perencanaan bangunan fisik.

Uraian 2 5 4 4. Perusahaan jasa konstruksi atau pemborong akan dikenakan Pajak Penghasilan PPh 3 dari omset mereka. PPh Final atas Jasa Konstruksi.

Untuk pembayaran PPh Final Pasal 15 atas jasa pelayaran dalam negeri. Jakarta - Perusahaan jasa konstruksi atau pemborong akan dikenakan Pajak Penghasilan PPh 3 persen dari omset mereka. Berdasarkan kategorisasi PPh Final Pasal 4 Ayat 2 Usaha Jasa Konstruksi terbagi menjadi 3 ragam yaitu.

Pekerjaan konstruksi adalah keseluruhan atau sebagian rangkaian kegiatan perencanaan dan atau. Nilai Kontrak X Tarif PPh Jasa Konstruksi yaitu Rp 2 miliar x 3 Rp 60000000. Setelah itu Bapak Yoni akan mendapat bukti potong PPh final jasa konstruksi dari penyedia jasa yang didapat dari kantor pajak.

EVALUASI PENGGUNAAN TARIF PPH ATAS JASA KONSTRUKSI DAN TARIF PPH BADAN Studi Kasus Pada PT. PPh Final Jasa Konstruksi 4. Berdasarkan pada PPh Final Pasal 4 Ayat 2 maka usaha jasa konstruksi terbagi atas 3 jenis yaitu.

4 empat persen untuk Pelaksanaan Konstruksi yang dilakukan oleh Penyedia Jasa yang tidak. Nilai nominal dalam surat kontrak itulah yang akan dikenakan pemungutan PPh Jasa Konstruksi.

Cara Menghitung Pajak Atas Jasa Konstruksi Sesuai Uu Pph Pengadaan Eprocurement

Pph Final Jasa Konstruksi Pp 51 Tahun 2008 Dokterpajak

Pajak Profesi Mengulik Pajak Penghasilan Atas Kegiatan Konstruksi

Pp No 40 Tahun 2009 Tentang Perubahan Pp No 51 Tahun 2008 Tentang Pajak Penghasilan Usaha Jasa Konstruksi Berkah Atau Musibah Ortax Your Center Of Excellence In Taxation

Objek Pemotongan Pph Pasal 4 Ayat 2 Bersifat

Pajak Penghasilan Jasa Konstruksi Atmadja Associates

Pemotongan Pemungutan Pajak Penghasilan Pasal 4 Ayat 2 Part 2 Blud Co Id

Cara Menghitung Pajak Atas Jasa Konstruksi Sesuai Uu Pph Pengadaan Eprocurement

Diskriminasi Pemajakan Atas Badan Usaha Jasa Konstruksi Asing Citasco

Pp No 40 Tahun 2009 Tentang Perubahan Pp No 51 Tahun 2008 Tentang Pajak Penghasilan Usaha Jasa Konstruksi Berkah Atau Musibah Ortax Your Center Of Excellence In Taxation

Tarif Pph Final Jasa Konstruksi Bakal Turun Ini Rinciannya

Penghasilan Penghasilan Yang Dikenai Pph Final Solusi Pajak

Blog Pajak Penghasilan Tarif Pph Pasal 4 2 Jasa Konstruksi

2

{kind=link}

Posting Komentar untuk "Pph Konstruksi 3"