Pph Pasal 4 Konstruksi

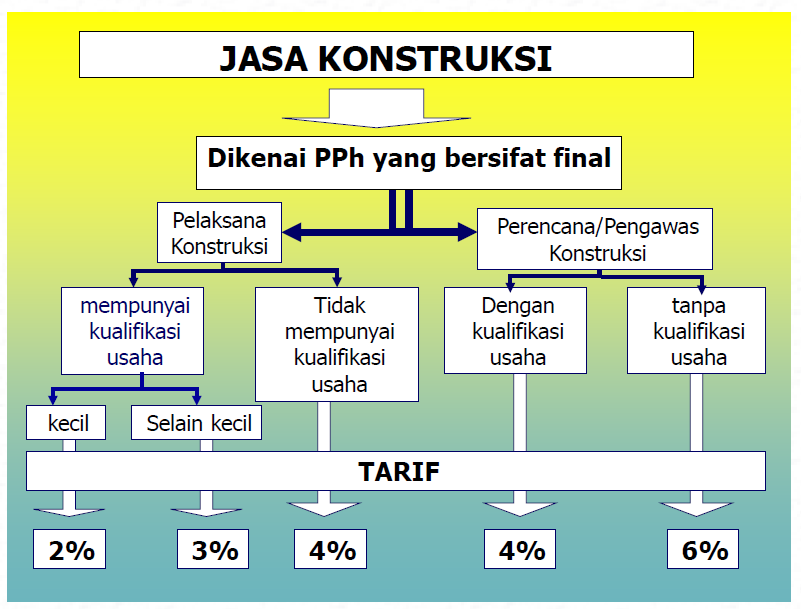

Sementara dalam Pasal 23 ayat 1 huruf c angka 2 UU PPh frase yang digunakan hanya jasa konstruksi tanpa didahului kata usaha seperti di Pasal 4 ayat 2. Seharusnya tarif PPh Pasal 4 ayat 2 atas jasa konstruksi dalam perkara ini ditetapkan sebesar 3 untuk jasa pelaksanaan konstruksi dan 4 untuk jasa perencanaan konstruksi.

Bendahara Pengeluaran Contoh Perhitungan Pph Pasal 4 Ayat 2 Final

Pasal 1 angka 4 5 dan 6 PP 51 Tahun 2008.

Pph pasal 4 konstruksi. Pembayaran yang dilakukan oleh bendahara pemerintah untuk pekerjaan konstruksi umumnya dilakukan dengan terminj berdasarkan tingkat penyelesaian pekerjaan. Jual Software PPh 23 PPh 26 PPh 4 ayat 2 dll - Krishand Withholding Tax dengan harga Rp4300000 dari toko. Artinya jika si penerima penghasilan memiliki sertifikat sebagai pengusaha konstruksi maka PMK-2442008 tidak digunakan dan wajib baginya menghitung PPh secara Final dan dipotong oleh pemberi penghasilan sebagai PPh Pasal 4 2 Final.

Archie Teapriangga Kamis 30 April 2020 1215 WIB. Kegiatan Usaha jasa konstruksi merupakan objek pajak yang dikenakan Pajak Penghasilan PPh Pasal 4 ayat 2 yang bersifat final. Dengan demikian PPh Jasa Konstruksi yang harus disetor kepada kantor pajak adalah Rp 60 juta.

Besarnya pemotongan PPh Pasal 4 ayat 2 atas penghasilan dari usaha jasa konstruksi adalah 3 x Rp5000000000 Rp150000000. Kewajiban PT Bank Berlian Tbk. CONTOH PEMOTONGAN DAN PENGHITUNGAN PPh PASAL 4 AYAT 2 ATAS PENGHASILAN DARI USAHA JASA KONSTRUKSI CV Polan badan memiliki NPWP menerima penghasilan atas jasa kosntruksi yang diserahkannya ke Dinas Pendidikan kota A sebesar Rp 400000000-.

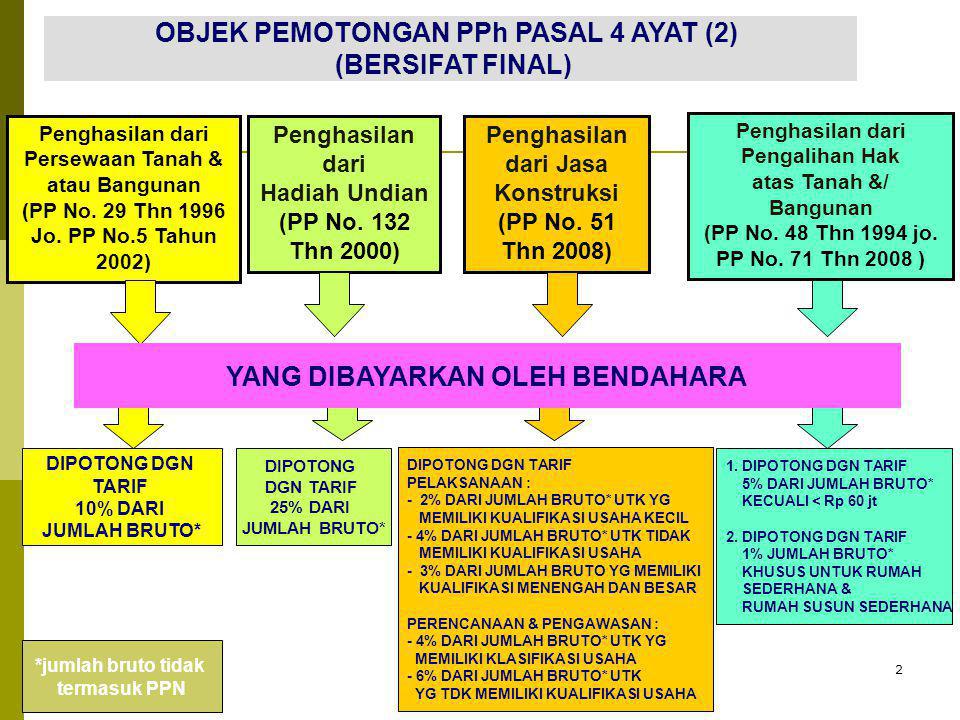

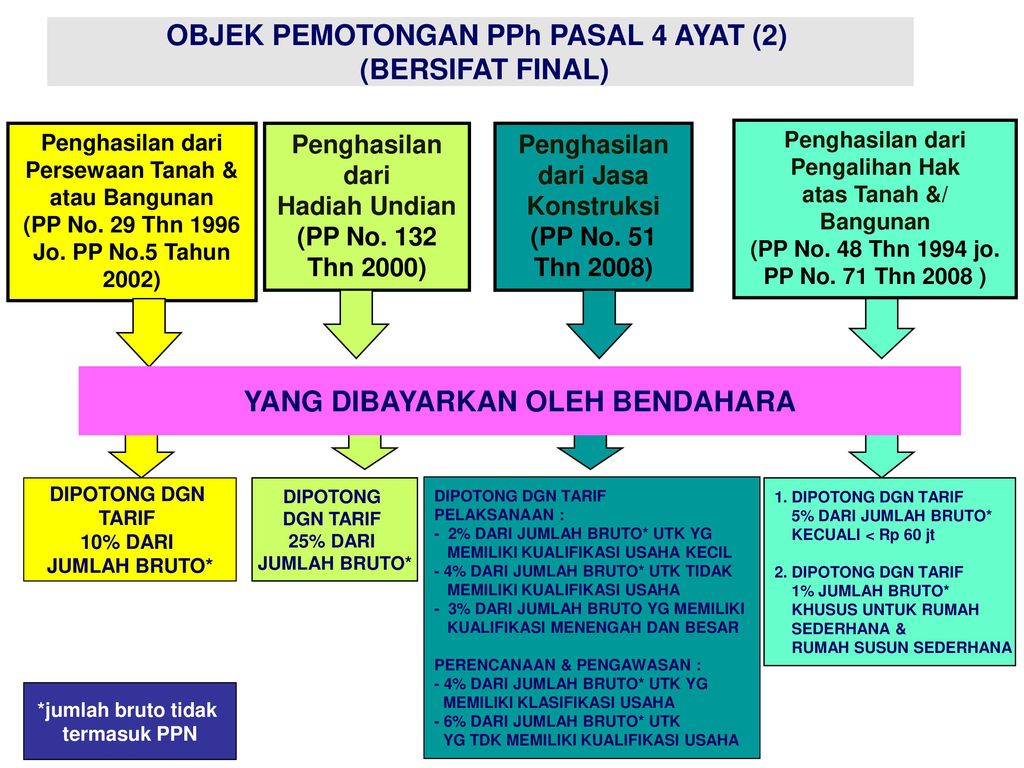

Pasal 4 ayat 2 UU Pajak Penghasilan mengatur Penghasilan dari transaksi pengalihan harta berupa tanah danatau bangunan usaha jasa konstruksi usaha real estate dan persewaan tanah danatau bangunan dikenai pajak bersifat final yang diatur dengan peraturan pemerintah. Pajak 4 Ayat 2 bersifat final sementata PPh tidak bersifat final karena pada Pasal 4 2 menyebutkan kata Usaha Jasa Konstruksi sedangkan PPh hanya Jasa Konstruksi. PPh Final jasa konstruksi dilakukan bersamaan dengan pelaporan PPh Final lainnya seperti pemotongan PPh Final sewa tanahbangunan dividen dlsb.

Penghitungan pemotongan PPh Final Pasal 4 ayat 2 atas jasa konstruksi tersebut yaitu. Kalau saya PPh 23 atas jasa Konstruksi yang tidak punya SIUJK. Kalau SIUJK sudah kadaluarsa belum diperpanjang dianggap tidak memiliki kualifikasi dengan tarif penjelasan ini.

Ketentuan PPh Final Jasa Konstruksi sebagaimana diatur dalam Pasal 4 ayat 2 UU PPh dan PP Nomor 51 Tahun 2008 jo. Adanya perbedaan saat terutang pajak antara PPN dan PPh mengakibatkan adanya perbedaan saat pemungutan PPN dan saat pemotongan PPh Pasal 4 ayat 2 dalam pelaksanaan pekerjaan konstruksi. Jasa konstruksi PPh Final Pajak Penghasilan.

Perencanaan Konstruksi adalah pemberian jasa oleh orang pribadi atau badan yang dinyatakan ahli yang profesional di bidang perencanaan jasa konstruksi yang mampu mewujudkan pekerjaan dalam bentuk dokumen perencanaan bangunan fisik lain. Nilai Kontrak X Tarif PPh Jasa Konstruksi yaitu Rp 2 miliar x 3 Rp 60000000. PPh yang wajib dipotong oleh PT Bank Berlian Tbk.

Jasa konstruksi tidak hanya terdapat dalam PPh pasal 4 Ayat 2 namun juga dalam pasal yang berbeda yaitu PPh Pasal 23. Pelaksanaan Konstruksi oleh PT Jaya Karya dibayar pada tanggal 22 Juli 2015. Kata kunci.

Kesamaan itu yang mungkin menimbulkan pertanyaan akan penetapan pajak untuk suatu usaha jasa konstruksi meskipun keduanya sama-sama mengacu pada Undang-Undang Pajak Penghasilan UU PPh yang berlaku. Perbedaan kedua frase kata dalam kedua pasal tersebut mengindikasikan bahwa subjek pajak yang dimaksud kedua pasal itu juga berbeda meskipun jasa yang dimaksudkan nyaris sama. Oleh Sahl 26 Apr 2019 Posting Komentar.

Jual Software Pph 23 Pph 26 Pph 4 Ayat 2 Dll Krishand. Rp150000000000 x 3 Rp4500000000. PPh Pasal 4 2 Dasar Hukum.

Pembayaran uang muka kontrak. PPh Pasal 21 apabila pengusaha jasa konstruksi merupakan orang pribadi Wajib Pajak Orang Pribadi. Dalam kegiatan usaha jasa konstruksi kontraktor atau pengusaha jasa konstruksi menjadi subjek pajak.

Melakukan pemotongan PPh Pasal 4 ayat 2 sebesar Rp5000000000 dan memberikan bukti pemotongan PPh Pasal 4 ayat 2 kepada Tere Andraini. Atas permohonan banding tersebut Majelis Hakim Pengadilan Pajak memutuskan mengabulkan seluruhnya permohonan banding yang diajukan wajib pajak. Pembayaran dan Pelaporan PPh Pasal 4 Ayat 2.

Lingkup pekerjaan Jasa konstruksi umumnya terdiri dari pengadaan barang dan pemasangan yang ingin saya tanyakan cara menghitung pajak penghasilan PPh pasal 22 apakah PPh pasal 22 dihitung terhadap total harga atau hanya terhadap prosi pekerjaan pemasangan saj terima kasih atas bantuannya. Kalau PPh 4 ayat 2 yang punya SIUJK dan tinggal dilihat kalau SIUJK yang dikeluarkan oleh LPJK masih aktif maka sesuai tarif. Pelaporan menggunakan formulir SPT Masa PPh Pasal 4 Ayat 2kode formulir F113204dan.

Karena penyedia jasa konstruksi adalah perusahaan yang memiliki kualifikasi usaha kecil maka dikenakan tarif 3 sehingga perhitungannya akan seperti ini. Sebagaimana yang telah disinggung sebelumnya bahwa tarif PPh jasa konstruksi disesuaikan dengan. Penghasilan di bawah ini dapat dikenai PPh Pasal 4 ayat 2 bersifat final.

Bendahara Inspektorat Provinsi memotong PPh Final atas jasa konstruksi sebagai berikut. Akibatnya pemberi jasa konstruksi tidak mendapatkan bukti potong PPh Final Pasal 4 ayat 2 walaupun penghasilan atas jasa konstruksi telah dipotong PPh Final Pasal 4 ayat 2 oleh Bendahara. Untuk hal ini saya pikir sudah jelas.

PP Nomor 40 Tahun 2009 hanya diterapkan bila pemberi jasa pengusaha jasa konstruksi telah mengantongi izin usaha atau sertifikasi jasa konstruksi dari lembaga berwenang misalnya LPJK. PPh 4 ayat 2 atas jasa konstruksi PP 51 tahun 2008. Problem ini berlanjut ke pelaporan SPT Pajak Penghasilan Badan.

Pembayaran PPh Final Usaha Jasa Konstruksi dilakukan melalui pemotongan atau pemungutan oleh pengguna jasa. Berikut data lengkap tentang Contoh Soal Pph Pasal 4 Ayat 2 Jasa Konstruksi. Contoh Soal Pph Pasal 4 Ayat 2 Jasa Konstruksi.

Sebagai pemotong PPh Pasal 4 ayat 2 adalah. PPh Pasal 4 ayat 2 Untuk lebih memahami ketentuan Pajak Penghasilan selanjutnya disingkat PPh Pasal 4 ayat 2 silahkan disimak penjelasan seputar PPh Pasal 4 ayat 2 berikut ini. 25 x Rp20000000000 Rp5000000000.

Daftar Tarif PPh Final atas Jasa-Jasa Konstruksi.

Pph Final Jasa Konstruksi Pp 51 Tahun 2008 Dokterpajak

Cara Membuat Laporan Spt Masa Pph Pasal 4 Ayat 2 Youtube

Pph Pasal 4 Ayat 2 Ppt Download

Tarif Pph Pasal 4 Ayat 2 Pph Final Terbaru

Pph Pasal 4 Ayat 2 Penghasilan Yang Dikenai Pajak Final

Contoh Perhitungan Pph Pasal 4 Ayat 2 Final Jasa Kontruksi Pdf

Blog Pajak Penghasilan Tarif Pph Pasal 4 2 Jasa Konstruksi

Pp No 40 Tahun 2009 Tentang Perubahan Pp No 51 Tahun 2008 Tentang Pajak Penghasilan Usaha Jasa Konstruksi Berkah Atau Musibah Ortax Your Center Of Excellence In Taxation

09pj Per43

Objek Pemotongan Pph Pasal 4 Ayat 2 Bersifat Final Ppt Download

09pj Per43

Bendahara Pengeluaran Contoh Perhitungan Pph Pasal 4 Ayat 2 Final

Pemotongan Pemungutan Pajak Penghasilan Pasal 4 Ayat 2 Part 2 Blud Co Id

Contoh Soal Pph Pasal 4 Ayat 2 Jasa Konstruksi Berbagai Contoh

{kind=link}

Posting Komentar untuk "Pph Pasal 4 Konstruksi"