Konstruksi Teori Akuntansi

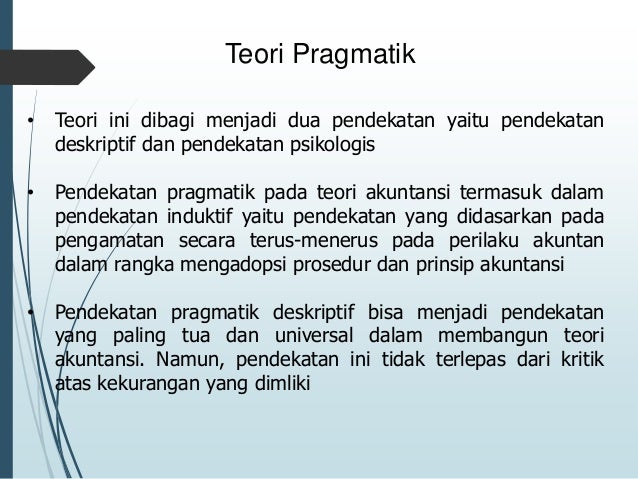

KONSTRUKSI TEORI AKUNTANSI A. Teori Pragmatik Learning Objective 1 Pendekatan pragmatis merupakan pendekatan yang didasarkan pada pengamatan atas perilaku akuntan atau pihak-pihak yang menggunakan informasi yang dihasilkan oleh akuntan.

Konstruksi Teori Akuntansi

- ludia daniel a31116037 - nur afni jabir a311163 - kurniaty sambara a31116522 - atalya fidela sambenga a31116524 - nur hadiyatullah a3111.

Konstruksi teori akuntansi. Akuntansi harus menjadidilakukan daripada teori pragmatis yang menggambarkan praktek dunia nyata. The Handbook of Accounting mengidentifikasi berbagai bidang yang memanfaatkan akuntansi yaitu. KONSTRUKSI TEORI AKUNTANSI Akuntansi sebagai seni maupun sebagai aktivitas jasa dan secara tidak langsung menyatakan bahwa akuntansi mencakup sekumpulan teknik yang dianggap bermanfat untuk suatu bidang tertentu.

Pendekatan pragmatis deskriptif terhadap kontruksi teori akuntansi adalah sebuah pendekatan induktif yang didasarkan pada observasi berkelanjutan terhadap perilaku dari akuntan dalam menyalin prosedur dan prinsip-prinsip akuntansi mereka selanjutnya teori dapat dikembangkan melalui observasi terhadap bagaimana akuntan bertindak pada situasi tertentu. Teori Akuntansi adalah susunan konsep defenisi dan dalil yang menyajikan secara sistematis gambaran fenomena akuntansi yang menjelaskan hubungan antara variabel dengan variabel lainnya dalam struktur akuntansi dengan maksud dapat menjelaskan dan meramalkan fenomena yang mungkin akan muncul. Konstruksi Teori Akuntansi.

Konstruksi Teori Akuntansi. Misalnya akademisi berkepentingan untuk menjelaskan mengapa sekelompok perusahaan meniilih metoda akuntansi tertentu sementara kelompok perusahaan- yang lain memilih metoda akuntansi alternatif atau rnengapa perusa-haan. Konsep dasar rational-intuitive mengindikasikan bahwa secara epistemologi konstruksi teori Akuntansi Syariah memadukan kekuatan rasional dan intuisi manusia.

Sterling menyimpulkan bahwa pendekatan pragmatis yang pantas untuk teori konstruksi akuntansi. 1A1 Pendekatan Pragamatis Deskriptif. Sterling menyimpulkan bahwa pendekatan pragmatis yang pantas untuk teori konstruksi akuntansi.

Konsep ini tentunya sangat berbeda dengan konsep teori-tori modern. Akuntansi harus menjadidilakukan daripada teori pragmatis yang menggambarkan praktek dunia nyata. Suatu disiplin ilmu dapat dipandang sebagai pengetahuan ilmiah apabila disiplin tersebut memiliki status keilmuan yang jelas.

KONSTRUKSI TEORI AKUNTANSI Suatu disiplin ilmu dapat dipandang sebagai pengetahuan ilmiah apabila disiplin tersebut memiliki status keilmuan yang jelas. Makalah teori akuntansi konstruksi teori akuntansi oleh. Pendekatan pragmatis deskriptif untuk konstruksi teori akuntansi merupakan sebuah pendekatan induktif dimana terori tersebut didasarkan pada pengamatan terus-menerus terhadap perilaku akuntan untuk menyalin prosedur dan prinsip-prinsip akuntansi yang berlaku.

Pendekatan pragmatis untuk pengembangan teori audit jelas dalam. Teori akuntansi lebih memusatkan perhatian pada aspek mengapa why account the way it is or the way it should be. KONSTRUKSI TEORI AKUNTANSI Suatu disiplin ilmu dapat dipandang sebagai pengetahuan ilmiah apabila disiplin tersebut memiliki status keilmuan yang jelas.

Teori-teori modern termasuk akuntansi mendudukkan rasio pada posisi sentral dan sebaliknya menyingkirkan intuisi. Status keilmuan suatu disiplin. Dunia politik mengenal istilah social contact sebagai sebuah perjanjian antara penguasa pemerintah dalam menjalankan tugasnya dengan masyarakat.

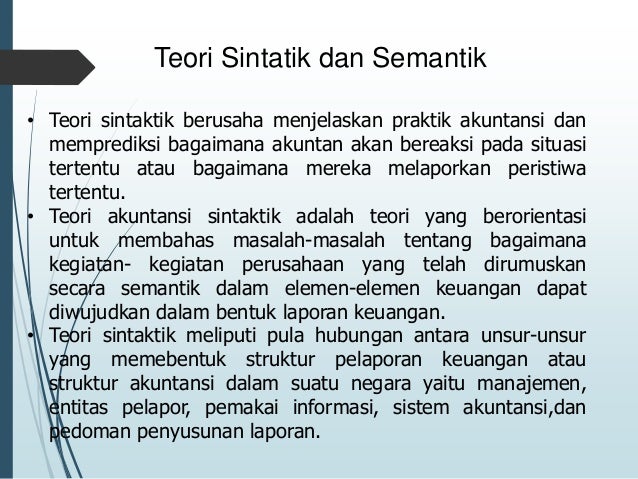

Teori akuntansi semantik menekankan pembahasan pada masalah penyimbolan dunia nyata atau realitas kegiatan perusahaan ke dalam tanda-tanda bahasa akuntansi elemen statement akuntansi sehingga orang dapat membayangkan kegiatan fisik perusahaan tanpa harus secara langsung menyaksikan kegiatan tersebut. Literatur awal audit difokuskan pada isu-isu yang timbul dalam pelaksanaan audit seperti penekanan pada deteksi penipuan penemuan kesalahan prinsip dan sifat dari akun verifikasi. Kesimpulannya adalah tentu saja dalam kaitannya dengan teori normatif tentang bagaimana.

Hal ini dikarenakan status keilmuan yang jelas akan memperkokoh keberadaaan atau eksistensi ilmu itu sendiri manakala disiplin tersebut mendapat pengujian secara ilmiah. PENDAHULUAN 11 Latar belakang Teori akuntansi berisi keseluruhan analisis dan komponennya yang menjadi sumber acuan untuk menjelaskan dan memprediksi gejala atau peristiwa dalam akuntansi. Hal ini sebenarnya dapat pula dilakukan oleh para akuntan mereka berjanji untuk melakukan tugasnya sesuai dengan landasan moral dan bekerja sepenuh hati.

Dekontruksi Teori Akuntansi Konvensional. RIZKI NAHRIYATI_A311 13 028 KONSTRUKSI TEORI AKUNTANSI Pra Teori Sebelum sistem double entry akuntansi hanyalah record-keeping yang sangat sederhana maksdunya adalah hanya untuk pencatatan dari apasaja yang terjadi dalam dunia bisnis saat itu. Konstruksi Teori Akuntansi Kelompok 6 Konstruksi Teori Akuntansi 1.

Sumber-sumber awal auditing menunjukkan fokus terhadap masalah yang muncul pada pelaksanaan audit seperti deteksi kecurangan penemuan kesalahan penerapan prinsip dan verifikasi asal. Hal ini dikarenakan status keilmuan yang jelas akan memperkokoh keberadaaan atau eksistensi ilmu itu sendiri manakala disiplin tersebut mendapat pengujian secara ilmiah. Konstruksi Teori Akuntansi 1.

Dimana sangat sedikit yang menulis mengenai teori pokok. Abdi Azazi 1420532029 2. Isu Mengenai Konstruksi Teori Audit Secara umum konstruksi teori auditing mengikuti perkembangan teori akuntansi meskipun ada jeda di antara keduanya.

Konstruksi Teori Akuntansi. Kesimpulannya adalah tentu saja dalam kaitannya dengan teori normatif tentang bagaimana. Teori Akuntansi dapat memberikan penjelasan mengenai praktik akuntansi menjawab dan menjelaskan semua fenomena yang melatarbelakangi penerapan suatu metode dalam praktik akuntansi.

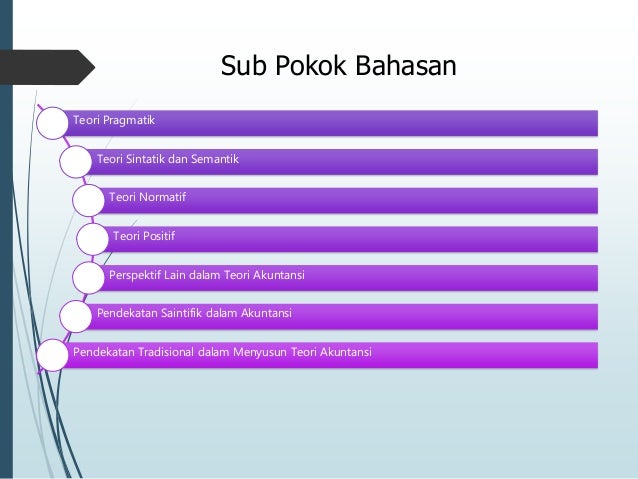

Teori pragmatis terdiri dari dua pendekatan sebagai berikut. Hal ini dikarenakan status keilmuan yang jelas akan memperkokoh keberadaaan atau eksistensi ilmu itu sendiri manakala disiplin tersebut mendapat pengujian secara ilmiah. Konstruksi Teori Akuntansi Cara yang berguna untuk mempelajari dan menilai teori akuntansi adalah mengklasifikasikan mereka sesuai dengan asumsi pada apa mereka bergantung bagaimana mereka dirumuskan dan pendekatan yang digunakan untuk menjelaskan dan memprediksi.

Suatu disiplin ilmu dapat dipandang sebagai pengetahuan ilmiah apabila disiplin tersebut memiliki status keilmuan yang jelas. Hal ini dikarenakan status keilmuan yang jelas akan memperkokoh keberadaaan atau eksistensi ilmu itu sendiri manakala disiplin tersebut mendapat pengujian secara ilmiah. Teori akuntansi dapat bermanfaat apabila rumusan teori itu dapat dijadikan sebagai alat untuk meramalkan apa yang mungkin terjadi di masa yang akan datang.

Melihat akuntansi sebagai konstruksi. Secara umum teori pembangunan audit telah mengikuti dengan ketinggalan yang perkembangan teori akuntansi. Deskripsi Pendekatan Pragmatik Gambaran pendekatan pragmatik kepada teori akuntansi.

Dokpri Apa itu Akuntansi. Akuntansi adalah suatu proses mencatat mengklasifikasi meringkas mengolah dan menyajikan data transaksi serta kejadian yang berhubungan dengan keuangan sehingga dapat digunakan oleh orang yang menggunakannya dengan mudah dimengerti untuk pengambilan suatu keputusan serta.

Teori Akuntansi Pptx Konstruksi Teori Akuntansi Inge Artiansa Dita Amalia Aisyah Khairunnisa 120110180002 120110180006 1201101800082 Pragmatic Course Hero

Konstruksi Teori Akuntansi Pdf

Konstruksi Teori Akuntansi Pdf

Konstruksi Teori Akuntansi

Contoh Laporan Keuangan Perusahaan Lengkap 10 Jenis Laporan Keuangan Keuangan Laporan Laba Rugi

Laporan Keuangan Perusahaan Konstruksi Dan Kontraktor Excel Laporan Laba Rugi Laporan Keuangan Keuangan

Konstruksi Teori Akuntansi

Konstruksi Teori Akuntansi

Konstruksi Teori Akuntansi Pdf

Konstruksi Teori Akuntansi Pdf

Konstruksi Teori Akuntansi

Konstruksi Teori Akuntansi Ppt Powerpoint

Contoh Laporan Keuangan Perusahaan Lengkap 10 Jenis Laporan Keuangan Keuangan Pengusaha

Laporan Keuangan Perusahaan Konstruksi Dan Kontraktor Excel Laporan Keuangan Keuangan Neraca

{kind=link}

Posting Komentar untuk "Konstruksi Teori Akuntansi"